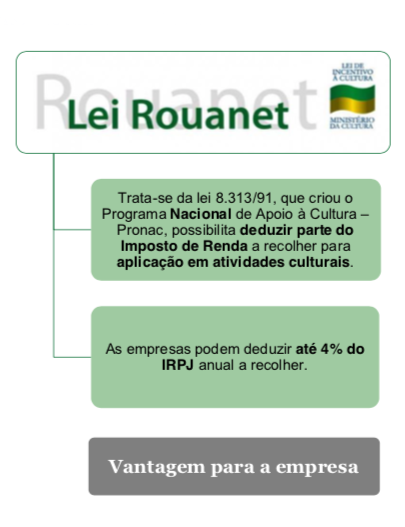

O que é a lei Rouanet?

Trata-se de lei 8.313/91, complementada pela Lei nº 9.249/95) que regulamenta a renúncia fiscal de Imposto de Renda para aqueles que patrocinarem ou apoiarem projetos culturais.

Através dela, as empresas podem utilizar até 4% do IRPJ anual para patrocínio de projetos culturais.

O uso da Lei Rouanet é, em poucas palavras, extremamente vantajoso para a empresa, pois possibilita a confecção de um produto que será utilizado como peça de marketing e promoção da imagem corporativa a custo zero.

100% De Incentivo

A Lei Rouanet teve diversos artigos alterados em 1999 pela Lei 9.874, inclusive e principalmente o seu artigo 18, que versa sobre a forma de cálculo dos incentivos aos projetos contemplados por este dispositivo legal. O valor investido como patrocínio aos projetos enquadrados em qualquer das áreas relacionadas nesse artigo tem benefício integral de abatimento direto no Imposto de Renda devido.

Áreas contempladas pelo artigo 18 da Lei Rouanet:

- Artes Cênicas (teatro, ópera, dança, circo, mímica etc.);

- Livros de valor Artístico, Literário ou Humanístico;

- Música Erudita ou Instrumental;

- Exposições de Artes Visuais;

- Doações de acervo para Bibliotecas ou Museus; Arquivos Públicos e Cinematecas, bem como Treinamento de Pessoal e Aquisição de Equipamentos para a Manutenção desses Acervos;

- Produção de obras Cinematográficas e Videofonográficas de Curta e Média Metragem e Preservação e Difusão do Acervo Audiovisual;

- Preservação do Patrimônio Cultural Material e Imaterial.

Programa de Ação Cultural

PROAC Lei do ICMS

De contribuinte a patrocinador da cultura

o Programa de Ação Cultural – PROAC, instituído pela Lei Estadual 12.268, de 20/02/2006, oferece à empresa contribuinte do ICMS a oportunidade de patrocinar a produção artística e cultural de São Paulo, apoiando financeiramente projeto credenciado pela Secretaria de Estado da Cultura.

Quem participar do programa poderá aproveitar-se de benefício fiscal, creditando-se do valor destinado ao patrocínio.

O PROAC é Confiável?

O contribuinte interessado no PROAC conta com o apoio de Sistema especialmente desenvolvido pela Secretaria da Fazenda do Estado para facilitar a participação e imprimir transparência e máxima segurança a todo o processo.

O acesso ao Sistema PROAC é disponível aos contribuintes a partir do Posto Fiscal Eletrônico (PFE): endereço eletrônico www.pfe.fazenda.sp.gov.br.

Como funciona?

O contribuinte destina parte do Imposto a Recolher (ICMS) a projeto credenciado pela Secretaria de Estado da Cultura.

Para que seja possível fazer a destinação dos recursos, o contribuinte também deve credenciar-se no Sistema PROAC para obter a Habilitação do Patrocinador PROAC.

O contribuinte então estará apto a destinar recursos do ICMS, através de Boleto Bancário, a um ou mais projetos credenciados pela Secretaria de Estado da Cultura. Os Limites do Incentivo Fiscal são calculados com base nos valores dos Impostos a recolher anualmente, permitindo a destinação a partir de 3% (R$ 75 milhões ou menos de Impostos a recolher) a 0,038% (R$ 4 bilhões ou mais de Impostos a recolher).

Há vantagens em ser um patrocinador através do PROAC?

- Não há custo para a empresa;

- Projetos credenciados pela Secretaria de Estado da Cultura;

- Trâmite simples e transparente para o incentivador;

- Responsabilidade Social.

A cartilha “Manual do Sistema de Incentivo à Projetos” traz informações e o passo a passo sobre como aproveitar esta oportunidade de patrocínio e foi elaborada pela Secretaria da Fazenda de São Paulo.

Lei 12.268 – Instituição do Programa de Ação Cultural – PAC

Decreto no 50.857 – Regulamenta dispositivos da Lei no 12.268

Decreto no 50.856 – Introduz alteração no Regulamento relativo ao ICMS

1º Passo

Contribuinte manifesta o seu interesse em participar/doar para programas PAC como patrocinador.

O pedido de credenciamento vale por prazo indeterminado.

- O credenciamento é feito acessando o sistema PAC/PIE através do PFE (Posto Fiscal Eletrônico) – Manual “Credenciamento”

2º Passo

- No mês seguinte ao do pedido de credenciamento, a SEFAZ verifica se o contribuinte cumpre com os requisitos estabelecidos pela legislação. Caso esteja com as contribuições tributárias em dia, o contribuinte pode participar do PAC com o status de habilitado.

- Os pedidos são processados automaticamente todo o início do mês e podem ser deferidos ou indeferidos de acordo com a decisão da SEFAZ, baseada em avaliações sobre o cumprimento de obrigações tributárias principal e acessórias pelo contribuinte.

- Também é necessário que o contribuinte esteja enquadrado no Regime Periódico de Apuração – RPA.

- Em caso de decisão favorável, o contribuinte estará habilitado a emitir boletos até o final do mês em questão. A rotina de habilitação dos contribuintes tem periodicidade mensal.

O próprio sistema da SEFAZ calcula os valores máximos de patrocínio para cada contribuinte naquele mês.

3º Passo

Exemplo prático de destinação (março/2017)

- Todo o cálculo é feito com base no período de 12 meses encerrado no 3o mês anterior do mês de referência, ou seja, 01/2017 a 12/2017

- Cálculo do percentual – Calculado em função do ICMS a recolher apurado no período de 12 meses encerrado no 3o mês anterior do mês de referência.

- Total de ICM recolhido de 01/2017 a 12/2017 = R$ 12.000.000.00

- A partir deste valor obtém-se o percentual a ser aplicado, utilizando-se fórmulas constantes no Regulamento do ICMS – Anexo III- até R$:75.000.000,00 ,ou seja, 3%

Base de cálculo

- Valor devido nas operações próprias do 3o mês anterior ao mês corrente. •ICMS recolhido em 12/2017 = R$ 1.000.000,00

- Valor máximo autorizado em março/2018 = R$ 30.000,00

4º Passo

Exemplo prático de destinação (março/2017)

O contribuinte habilitado emite boletos bancários via Sistema PAC para patrocinar projetos culturais.

- O sistema apresentará o valor máximo que o contribuinte poderá destinar naquele mês.

- O contribuinte emite o boleto dentro do mês de referência (abril/2017, por exemplo) e paga até o último dia útil.

- No caso de não pagamento do boleto, não há nenhuma penalidade.os valores destinados aos seus projetos.

- A Gestiona não é informada automaticamente pelo Sistema PAC sobre so valores destinados aos seus projetos. Sendo assim é imprescindível que o contribuinte envie uma cópia do boleto pago aos cuidados de [email protected] para o devido acompanhamento das destinações.

5º Passo

- Após o pagamento do boleto bancário, o contribuinte pode escriturar 100% do valor pago como crédito outorgado do ICMS.

- No pagamento do ICMS de março/2018, conforme nosso exemplo, deve-se informar na GIA, no campo “Crédito do Imposto – Outros Créditos” o valor destina à doação.

- O crédito do ICMS é regular, caso seja escriturado no mês de validade da habilitação em que ocorreram a emissão e o pagamento do boleto (em nosso exemplo, o boleto pago em março deve ser creditado no pagamento da GIA de março).

- Não pode ultrapassar o limite individual atribuído pela SEFAZ ao contribuinte.

6º Passo

Como a habilitação é válida somente para o mês corrente, nos meses subsequentes, o contribuinte passa novamente pela verificação do cumprimento dos requisitos estabelecidos na Legislação.

- Volta-se ao “Passo 2”

- Caso o contribuinte não queira mais participar do PAC, pode-se pedir o descredenciamento via Sistema da SEFAZ.

Preciso doar o mesmo valor todos os meses?

1 – Não. O contribuinte pode doar o valor que quiser respeitando o limite estabelecido no sistema PAC/PIE naquele mês. O contribuinte, se desejar, poderá destinar recursos a mais de um projeto, basta emitir os boletos bancários correspondentes. Importante: o somatório dos valores dos boletos pagos não poderá ser superior ao valor máximo autorizado para o mês de habilitação. Veja no manual “Destinação de Recursos”, página 9

2 – O patrocinador paga Boleto de recolhimento do ICMS com código específico do projeto.

O código é disponibilizado pela Secretaria de Cultura.

3 – A verba paga via boleto pelo patrocinador é depositada em conta única da Secretaria de Cultura do Estado de SP.

4 – O proponente informa a Secretaria de Cultura sobre o aporte e solicita a liberação da verba para a conta específica do projeto aberta no Banco do Brasil;

5 – Proponente só pode começar a “gastar” essa verba após ter captado pelo menos 35% do valor total do projeto.